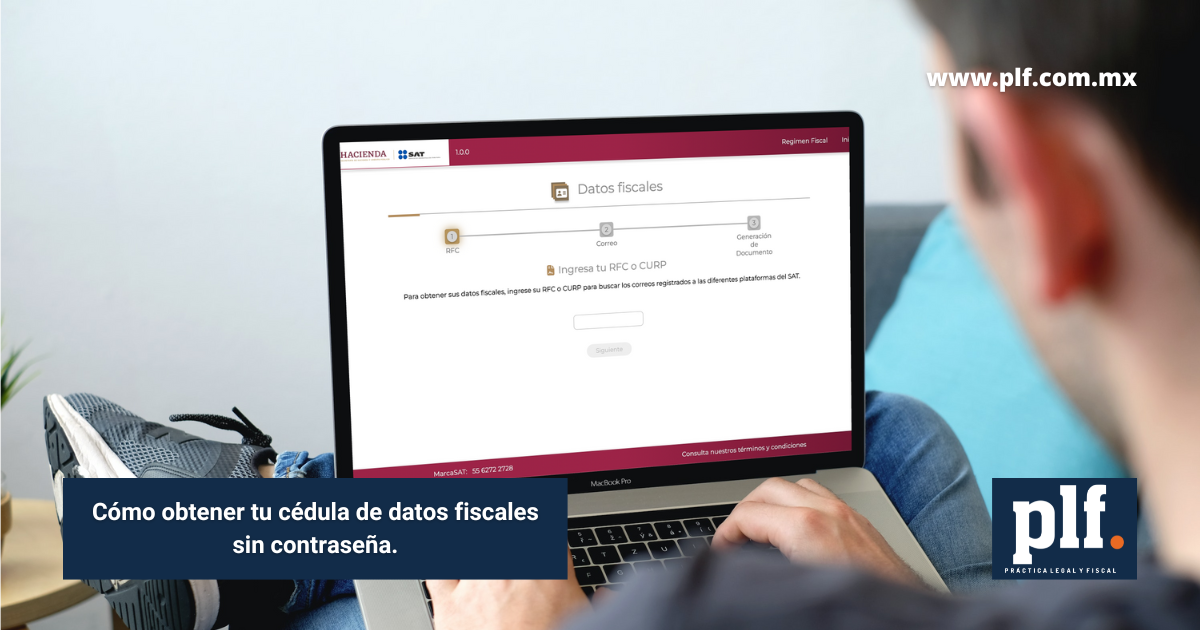

GUÍA DE CUMPLIMIENTO EMPRESARIAL ¿ERES EMPRESARIO O ESTÁS POR FORMALIZAR UNA SOCIEDAD? ¡AUTOEVALUATE!

Muchos empresarios desconocen o tienen dudas sobre cómo iniciar su empresa y el tipo de sociedad que más les conviene, tanto legal como fiscalmente, por lo que surge la necesidad de que los contribuyentes evalúen y tengan conocimiento de los riesgos que conlleva no contar con el suficiente soporte legal-fiscal desde un inicio, o bien, una vez ya operando se debe evaluar las operaciones que se están llevando a cabo y lo que hace falta para cumplir cabalmente las distintas leyes de nuestro país así como el debido soporte de dichas operaciones celebradas durante la operación normal de cada contribuyente y tener la certeza de que se está dando cumplimiento a cada una de las obligaciones fiscales y legales con un enfoque integral.

Autoevalúate contestando con sinceridad las siguientes preguntas:

CONTABILIDAD E IMPUESTOS

- Debes contar con una contabilidad adecuada, según el giro de tu negocio o tu régimen fiscal, así como el cumplimiento de todas las obligaciones fiscales a que por ley eres sujeto.

- ¿Cumples correctamente con el envió de tu contabilidad electrónica? ¿Conoces las cuentas contables sensibles que pueden denotar una auditoria del SAT?

- ¿Tienes empleados dados de alta ante el IMSS y la nómina la pagas con efectivo que no entra a tus cuentas bancarias? Estás ante un posible un problema fiscal.

- ¿Te han notificado multas por parte del SAT, IMSS, INFONAVIT, Tesorería del Estado y no han sido atendidas? Tendrás un crédito fiscal en tu opinión de cumplimiento y podrán embargar tu cuenta bancaria para cobrarte después de cierto tiempo.

- ¿Sabias que el omitir la presentación de declaraciones mensuales y anuales es motivo de suspensión de sellos digitales para emitir facturación electrónica? ¿Estas ante esta situación?

PREVENCION EN LAVADO DE DINERO

¿Realizas actividades vulnerables para efectos de la ley antilavado?, ¿estás cumpliendo con la identificación y los avisos correspondientes a la Unidad de Inteligencia Financiera a través del SAT así como en la elaboración del expediente único de identificación? La multa mínima por omitir el envío de avisos es de 848,800 pesos (10,000 UMA de 84.88 para 2020)

GOBIERNO CORPORATIVO

- ¿Cuentas con el Libro de Actas de Asambleas de Accionistas así como informes anuales y sus estados financieros aprobados?

- ¿Celebras Asambleas Ordinarias Anuales de Aprobación de Estados Financieros?

- ¿Cada accionista cuenta con sus títulos accionarios correspondientes?

- ¿Recibes ingresos de tu empresa? Ya sea honorarios, dividendos, prestamos, etc. ¿estos están debidamente documentados con contratos, asambleas, CFDI u otros.? Evita tener discrepancia fiscal lo cual puede ser equiparable a defraudación fiscal.

- ¿Recibes préstamos de tu empresa hacia el socio? ¿Cumples con los requisitos fiscales para que el SAT no lo considere dividendo simulado y cobre impuestos?

- ¿Los socios cuentan con ingresos fiscales, ya sea de su empresa o un tercero? Estos deben ser declarados y analizados en comparación con sus adquisiciones y erogaciones.

- ¿Pueden demostrar ingresos fiscales para comprobar sus gastos personales y no generar discrepancia fiscal?

CONTRACTUAL FISCAL

- ¿Cuentas con contratos de relación comercial, con clientes y proveedores?

- ¿Tienes evidencia y materialidad de cada servicio recibido así como de cada bien o activo recibido?

- ¿Cuentas con política de cobranza y pagos?

- ¿Revisan que sus proveedores no se encuentren en la lista negra del 69-B?

- ¿Tienen integrado algún expediente por proveedor con el que realicen operaciones considerables, así como cruce de correos, contratos, órdenes de compra, razón de negocios? Se debe cumplir por lo menos con lo anteriormente mencionado para soportar la materialidad de las operaciones porque el SAT pudiera cuestionarlas y no considerarlas a su criterio a falta de soporte documental. (Puede presumir que las actividades amparadas en alguna factura fue simulado y por lo tanto no le dará efecto fiscal y se pagarán impuestos además de caer en presunción de defraudación fiscal el cual amerita prisión)

CUMPLIMIENTO NORMATIVO

- ¿Cuentas con una marca y/o logo de tu empresa? ¿La tienes registrada ante el Instituto Mexicano de la Propiedad Industrial para protegerla y nadie pueda quitársela?

- ¿Cumplen con las Normas Oficiales Mexicanas que les competen? Por ejemplo, la NOM 035.

LABORAL

- ¿Firman contratos con los trabajadores? ¿estos son adecuados?

- ¿Cuentan con un correcto procedimiento de contratación de trabajadores?

- ¿Cuentan con alguna manera de comprobar asistencia de los trabajadores?

- ¿Cuentan con reglamento interno de trabajo?

- ¿Realizan descuentos de nómina? Busca el tratamiento correcto.

- ¿Tienen controles administrativos? Ejemplo: préstamos, anticipos de nómina, permisos, vacaciones, cartas responsivas por uso de equipos, etc.

PATRIMONIO FISCAL DEL EMPRESARIO

- ¿Los socios cuentan con tarjetas de crédito personales? Si las pagas y no declaras ingresos, se considerará ingreso y el SAT cobrará ISR.

- ¿Pueden comprobar los gastos que realiza el socio y los bienes adquiridos (autos, terrenos, casas, etc.) con el ingreso declarado durante su vida fiscal? El SAT pudiera determinar discrepancia fiscal y se equipara a defraudación fiscal.

- ¿Obtienes depósitos en efectivo o cualquier otro ingreso no declarado en cualquier cuenta a nombre del socio? El SAT pudiera considerarlo ingreso y cobrar ISR.

• Conclusión

Además de ser tener obligaciones legales y fiscales, el empresario debe conocer su situación fiscal-legal actual para prevenir riesgos y no tener que desembolsar cantidades grandes de dinero por no tomar precauciones.

El empresario debe contar con un equipo de asesores especializados que ofrezcan un servicio integral para prevenir contingencias fiscales y legales así como optimizar el pago de

impuestos para hacer más eficiente su seguridad.

Adicionalmente, en caso de no tener la contabilidad completa para efectos fiscales, la cual incluye tener el libro de actas de asambleas completo, las autoridades fiscales pudieran encontrar la forma de hacer responsable al administrador único o socios de pagar contribuciones omitidas que no alcancen a ser cubiertas con bienes de la sociedad. Es decir, pueden llegar a pagar con su patrimonio personal en caso de que la persona moral que dirigen no tenga los suficientes activos para garantizar el interés fiscal.

El empresario debe contar con un equipo de asesores especializados que ofrezcan un servicio integral para prevenir contingencias fiscales y legales así como optimizar el pago de

impuestos para hacer más eficiente su seguridad.

Adicionalmente, en caso de no tener la contabilidad completa para efectos fiscales, la cual incluye tener el libro de actas de asambleas completo, las autoridades fiscales pudieran encontrar la forma de hacer responsable al administrador único o socios de pagar contribuciones omitidas que no alcancen a ser cubiertas con bienes de la sociedad. Es decir, pueden llegar a pagar con su patrimonio personal en caso de que la persona moral que dirigen no tenga los suficientes activos para garantizar el interés fiscal.

Atentamente.

Departamento de legal y fiscal Práctica Legal y Fiscal, S.C.

![]()