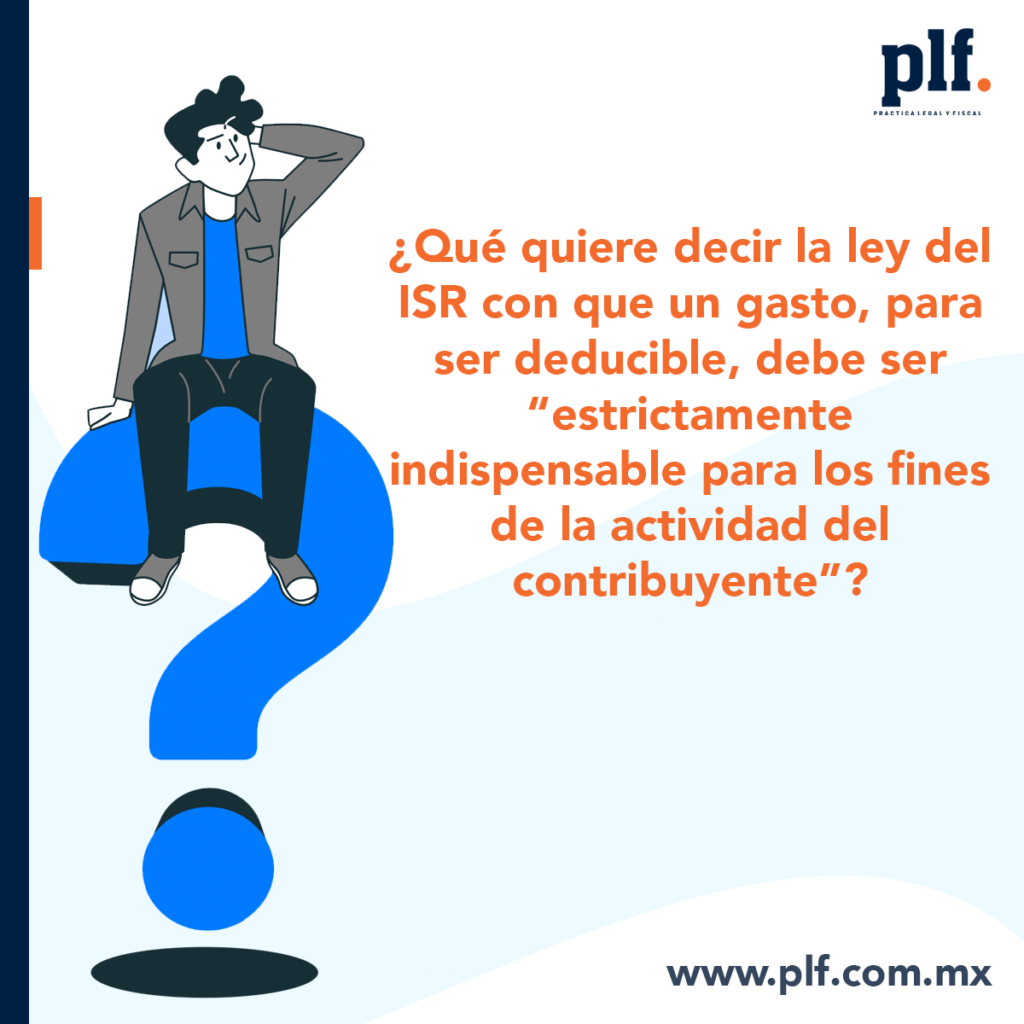

¿Qué quiere decir la ley del ISR con que un gasto, para ser deducible, debe ser “estrictamente indispensable para los fines de la actividad del contribuyente”?

Como es bien sabido en el mundo de las deducciones fiscales, todos los gastos, costos, inversiones y en general todas las deducciones que un contribuyente pretenda realizar, deben “ser estrictamente indispensables para los fines de la actividad del contribuyente”, según lo establece la fracción I del artículo 27 de la Ley del Impuesto Sobre la Renta.

¿Pero que debemos entender por ser estrictamente indispensables para los fines de la actividad del contribuyente?

Es claro que los contadores, fiscalistas, abogados y en general toda aquella persona que este inmerso en los temas fiscales, contables y administrativos puede dar una opinión sólida y sustentada de lo que quiere decir este complejo concepto, sin embargo, existe una tesis aislada que nos da una orientación muy clara y amplia de lo que esto quiere decir y es la tesis aislada con No. de Registro 173.334, de la primera sala, recogida del tomo XXV, febrero de 2007, tesis: 1a. XXX/2007, página: 637. DEDUCCIÓN DE GASTOS NECESARIOS E INDISPENSABLES. INTERPRETACIÓN DE LOS ARTÍCULOS 29 Y 31, FRACCIÓN I, DE LA LEY DEL IMPUESTO SOBRE LA RENTA. (Es importante aclarar que estos artículos 29 y 31, ahora son los artículos 25 y 27 de la LISR vigente).

Resumen de la tesis:

Es imposible dar una definición que abarque todas las hipótesis factibles para el calificativo de «estrictamente indispensables» o establecer reglas generales para su determinación, por lo tanto, resulta necesario interpretar dicho concepto, atendiendo a los fines de cada empresa y al gasto específico de que se trate. En términos generales, es dable afirmar que el carácter de indispensabilidad se encuentra estrechamente vinculado con la consecución del objeto social de la empresa, es decir, debe tratarse de un gasto necesario para que cumplimente en forma cabal sus actividades como persona moral y que le reporte un beneficio, de tal manera que, de no realizarlo, ello podría tener como consecuencia la suspensión de las actividades de la empresa o la disminución de éstas, es decir, cuando de no llevarse a cabo el gasto se dejaría de estimular la actividad de la misma, viéndose, en consecuencia, disminuidos sus ingresos en su perjuicio. De ello se sigue que los gastos susceptibles de deducir de los ingresos que se obtienen son aquellos que resultan necesarios para el funcionamiento de la empresa y sin los cuales sus metas operativas se verían obstaculizadas a tal grado que se impediría la realización de su objeto social. A partir de la indispensabilidad de la deducción, se desprende su relación con lo ordinario de su desembolso. Dicho carácter ordinario constituye un elemento variable, afectado por las circunstancias de tiempo, modo y lugar —y, por ende, no siempre es recogido de manera inmediata por el legislador, debido a los cambios vertiginosos en las operaciones comerciales y en los procesos industriales modernos—, pero que de cualquier manera deben tener una consistencia en la mecánica del impuesto. En suma, es dable afirmar que los requisitos que permiten determinar el carácter deducible de algún concepto tradicionalmente se vinculan a criterios que buscan ser objetivos, como son la justificación de las erogaciones por considerarse necesarias, la identificación de las mismas con los fines de la negociación, la relación que guardan los conceptos de deducción con las actividades normales y propias del contribuyente, así como la frecuencia con la que se suceden determinados desembolsos y la cuantificación de los mismos.

Entonces, podemos concluir que las empresas y en general todas las personas morales, deberán ser muy cuidadosas en el como desarrollan sus objetos sociales que se integran en sus actas constitutivas o actas de asamblea. Así como también se debe realizar un análisis cuidadoso en el sentido de reconocer si la no realización de un gasto puede traer como consecuencia la disminución de ingresos, es decir que nos “merme” nuestra operación, por último, consideramos que la frecuencia de estos desembolsos, así como la cantidad que represente deberá ser natural o coherente con el tamaño del contribuyente.

En definitiva, esta tesis nos ayuda de gran manera a preparar una mejor interpretación jurídica de la fracción I del articulo 27 de la LISR vigente para 2020.

En definitiva, esta tesis nos ayuda de gran manera a preparar una mejor interpretación jurídica de la fracción I del articulo 27 de la LISR vigente para 2020.

Gilberto Treviño Cárdenas

Práctica Legal y Fiscal.

![]()